中晋资产与快鹿集团接连出事,投资者惶恐不安:理财平台为何频频暴雷?

“ 惶恐的

投资者

”

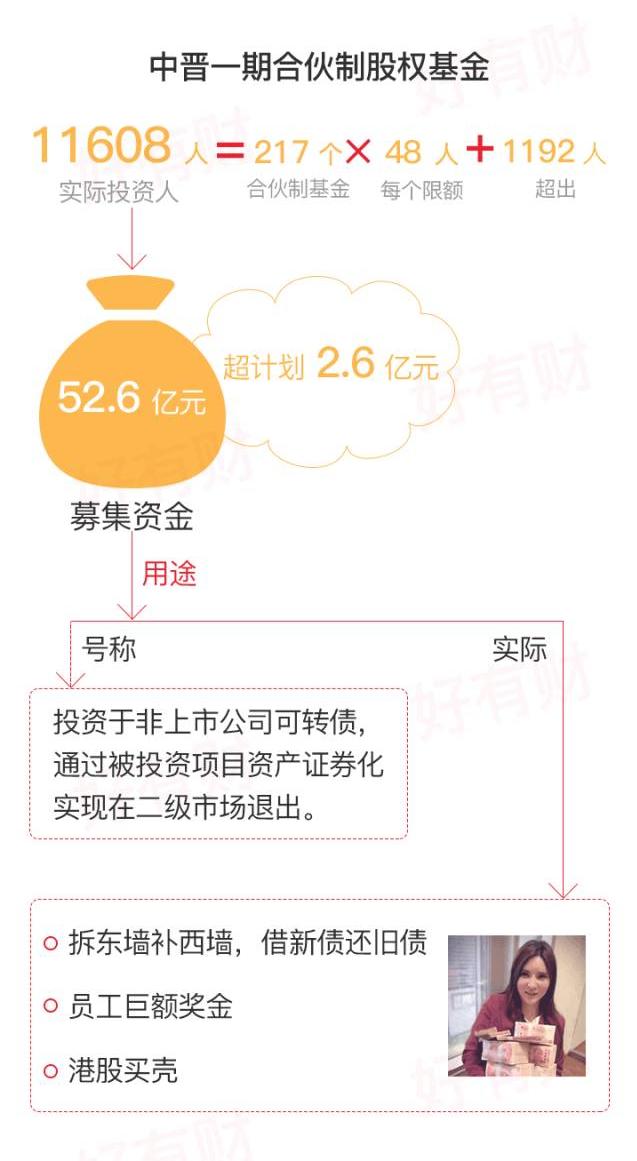

上周,有一个资产被立案侦查。这个资产的投资额超过 300 亿,投资人超过 13 万,它就是中晋资产。

上个月,快鹿集团投资了电影《叶问 3》,且与好多明星交往过密,该集团旗下的金鹭财行停止兑付,总裁也失联了。旗下另一个平台叫东虹桥,由黄晓明代言,也出现了兑付困难。

投资者们,已然在寒风中涕泪直流了。

2015 年这一年,有 1302 家理财平台倒闭了。同时,还出现了像卓达、大大、e 租宝这样的事件。2016 年年初到现在,据不完全统计,又有将近 280 家理财平台消亡、携款潜逃。

惶恐。

每个曾把钱折在理财产品上的投资者,这些钱饱含着对未来生活的美好梦想,而那些理财产品有的已经死透,有的则半死不活。投资者的眼泪已经流尽,他们心中的惶恐也无处诉说。

为什么?

很多平台和企业看起来都很正规,也很有实力,可为什么它们说没就没了呢?

明明只是想跑过CPI,却只能眼睁睁看着别人拿着你的钱跑路?

普通投资者大多将理财产品视为高利息的存款,认为它们人畜无害,顶多考虑到付不起息就赔本金的情况;然而现实情况是,这些出了事的产品就如同吸金的赌窟一般,一旦咬上人身,便会让人鲜血直流。

难道我们这卑微的工资,就注定要躺在银行里坐等贬值?

旺财心情是沉重的——但我并不想说一句宽慰的话。

因为这让我想起两个人。

“ 十年前的中晋”

头一个,是我家在东北的三姨。

在这个世纪的头十年,那时还没有互联网 P2P 理财产品。她参与了一个投资项目,起购金额为 1 万元,赎回周期是 1 年,年化利率能达到 30%以上,并且是保本保息的。这个项目有企业家、全国性公众人物以及地方政府联合为其站台背书。

看起来是不错的。这个项目持续了数年之久。最初进入的那一批投资者确实获得了利润。

很不幸的是,我三姨在该项目崩盘之前的 1 年进入了这个项目。她投入了二十几万的资金。

2007 年,此项目彻底陷入崩溃的境地。当时,身处局中的投资者人数超过 120 万。该项目累计融得的资金达到 200 多亿。直至今日,这些钱仍未还清。因为那是根本无法还清的。

为什么?明明看起来那么有实力的企业的项目,说死就死了?

近 10 年前,东北的小公务员、大爷大妈以及下岗职工们都提出了和今天我们所发出的一样的绝望问题。

一开始,他们就错了。或者说,你们也是。

你们认为,把钱投给了一个具备实力的企业以及一个有前途的项目,就像投给一个煎饼摊那样(仅为举例)。如果煎饼摊盈利了,就能慢慢地或者一次性把钱还给你,同时还会给你额外的利息。这样做合理吗?

错。

谁说煎饼摊就一定挣钱?还可能亏本呢?!

我三姨参与了这个投资项目,她的许多同事和亲友也参与了。这个投资项目就是这样。大多数死掉的理财平台也有着类似的情况。

做买卖赚钱存在风险。运营模式不清的买卖很危险。来源不明的买卖也很危险。

事实上,普通投资者能知道去查看是什么公司就已经算不错了;更多的投资者,只是看了看预期收益的比例,就默认“会赚钱”。

哪来的自信?

“ 更

低级的

”

第二个,是我昔日的同学,Y。

他鼓捣的东西,你也许听过,超级MMM。

有印象吗?去年很火。在全面崩盘之前,月收益达到了 30%,甚至上升到了 100%。Y 君算是早期进入的一批,尝到甜头后,陆续投入了近 60 万,其中有他准备买车的钱,有他从其他几个同学那里借的钱,还有他女朋友家里的钱。但最后,一分钱都没收回。

这是什么东西呢?具体的算法较为复杂。简单来讲就是,你向这个平台投入资金,其他人会在你之后进行投入。到了规定的日子,你能够收回自己投入的本钱,并且还可以从其他人投入的钱中获取一部分陆金所理财有骗局么,这部分钱就作为给你的利息。

传销!这是明目张胆的传销!它臭不要脸,甚至连假装的产品都没有,确切地说,这就是庞氏骗局。

你觉得这些个Y君都傻,都看不出来这就是骗人的吗?

当然看得出来。

他们想的是,崩盘之前,捞一把。是贪欲让他们的钱打了水漂。

但他们好歹知道,这就是骗人的。

许多打着理财旗号的是庞氏骗局,随便说个项目,你们就相信了。

运营的企业、项目和产品把牛皮吹得非常大,然而实际一去调查,不仅状况乱七八糟,资金的流向也不清晰。更不用说这些平台的内部员工和高管整天在微信微博上晒钱晒车了。你想一想,你投资的那个煎饼摊,卖的不是煎饼而是内裤针线泡泡堂,你投入的钱和进货的东西对不上号,摊煎饼的人每天打车上下班,吃饭都要 50 块起步,这样的情况你敢投资吗?

说到这,你应该能够明白,投资理财这件事,既不是一门难以捉摸的玄学,也不是一件困难的事情。不过,它一定会遵循正常的商业经营规律。靠谱的生意,即便只有 5%的利润,也是实实在在的;而不靠谱的东西,即便吹嘘有 500%的利润,最终也会导致赔钱。

“ 我们的钱

该何处安放

”

找一个安全的理财产品到底有多难?

回顾一下,至少这两点,请你无论以后进行何种投资都切记:

首先,你需确定所投的钱确实被用于赚钱,而非被某些人圈走并花掉。需充分考量运营公司自身的靠谱程度以及中间环节的复杂程度。若运营公司越靠谱,中间环节越简单,资金流向越透明,那么你的钱就会越安全。

第二,你需确定你投入的钱,是投在了一个你能够理解的、能够盈利的买卖之上。别人拿着你的钱去赚取了利润,然后将一部分利润分给你,只有这样才是一个能够持续下去的循环。

简单来说,你的投资需要用于赚钱,并且能够赚钱。如果不赚钱,那投资是为了做什么呢?难道是去扶贫吗?

好吧,我们可以试着找一下。

还记得旺财曾经写过一篇名为《银行坏账凶猛,但也许你还能发点小财》的文章吗?(点击标题便可直接阅读)。处理银行的不良资产,这是一门能够赚钱的买卖。

1999 年,为了应对银行长期存在的呆坏账问题。财政部拿出 400 亿元资金,由此成立了东方、华融、长城、信达这四大资产管理公司(也被称作四大 AMC)。它们各自承担起处置对口银行不良资产的工作。坏账处置起初被视为一项任务,然而如今却已变成了能够赚取大量钱财的生意。就以在香港上市的中国信达为例,在 2015 年,其收入达到了人民币 787 亿元,全年的净利润为人民币 147 亿元。

坏账处理怎么赚钱呢?你也许记得,旺财举过了一个栗子。

最终的成交价是 61.15 万元。

在这笔交易里:信达以“折扣价”(3 折以下且最多 5 折)从银行获取“债权资产”,最终的成交价和折扣价之间的差值便是它的收益;银行的债权虽有折扣,但终归收回了部分现金;竞拍者的收益,是成交价与这处房产的市场价之间的差值。

你看,这就是一个可持续的循环。

你可能要说了,这里面好像没有你什么事。别急。

银行的不良资产抵押物大多为不动产,单个标的的金额通常是几十万或者几百万元。对于银行自身以及四大资产管理公司而言,若直接处置这些标的额较小的不良资产,从资源配置以及处置成本的角度来考虑,都是不划算的。而这也就为民营资本的介入提供了良好的契机。

民营资本从四大资产管理公司那里把不良资产打包收购过来,接着对这些不良资产进行分拆处理。

每个案子处置时间较长,大概需 1 - 2 年。有些民营资本会发行基于“银行不良资产包”设计的理财产品。这类理财产品的设计原理是:在对贷款人的抵押物(像房产)进行拍卖之前,投资者能够先行认购该房产的“委托清收权益”,之后在拍卖完成后可以分享收益。此时,你的投资机会便出现了。

你购买了理财产品,民营资本凭借着你的钱能够去收购更多的不良资产。并且你能够分享到通过房产拍卖所获得的收益。

旺财的合作伙伴是欢乐合家,它是提供这类理财产品的平台。近期,欢乐合家为好有财用户定制了一款理财产品——

为什么是4号?

因为,1号,2号,3号,都被旺财和小伙伴们买光啦。。。

一共多少号?

4号之后,还有5号,然后,这一批定制理财产品就卖完啦。

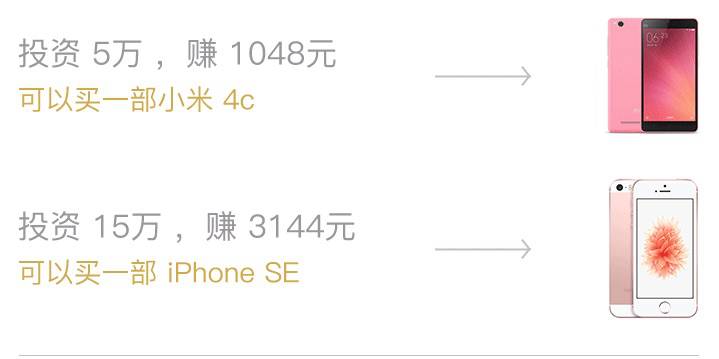

这一系列产品的起投金额为 10000 元。旺财认为,好有财的用户们较为理性且为优质用户,他们理应得到鼓励。我们在欢乐合家平台本身的收益率基础上增加了一个点,三个月期产品的年化收益率是 8.5%。那么能赚多少钱呢?形象地说——

与那些号称有 20%、50%甚至 100%回报的相比,这点钱确实不多,然而这是实实在在的稳定回报,是安全的。

用刚才的标准检测一下——

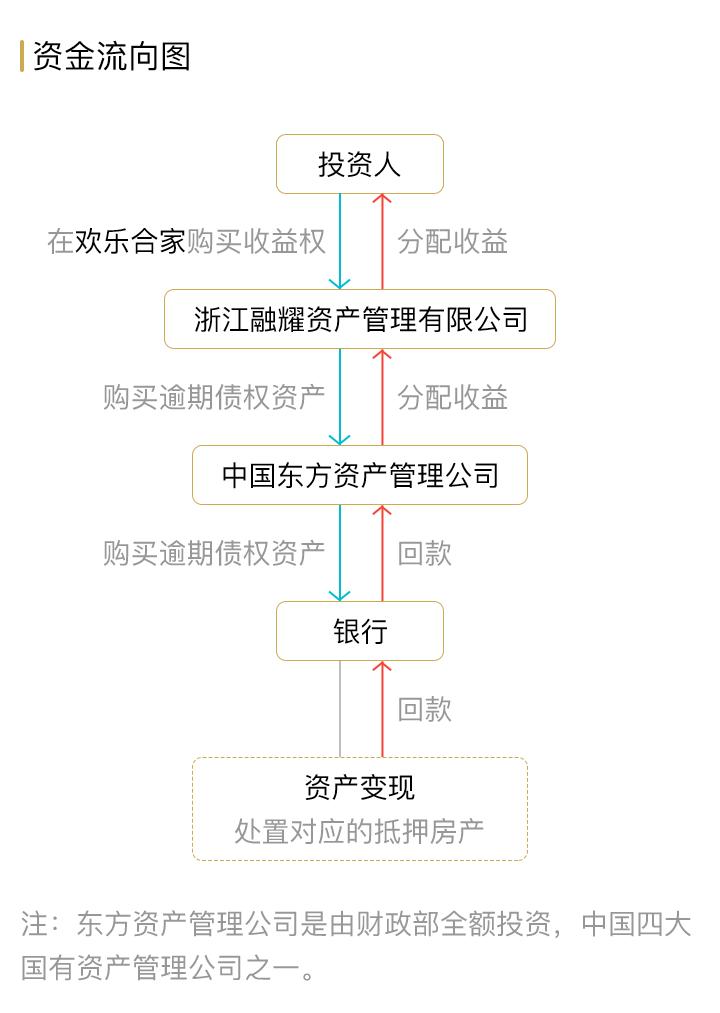

中国东方资产管理有限公司属于四大资产管理公司之列,浙江融耀资产管理有限公司是与之合作的民营资本公司。它们会利用你的钱去收购不良资产债权,回报方式是将资产处理与债权折扣价之间的差价分一部分给你。整个流程较为简单,且资金流向较为透明。好有财系列产品的债权总计 1200 万,与之相对应的抵押房产在市场上的评估价为 2290 万。如此这般……会出现赔付情况吗?

欢乐合家是壹基金的公益合作伙伴,它通过平台上的理财产品为壹基金募集捐款。这意味着壹基金对欢乐合家进行了充分的背景调查。(对于不了解壹基金的投资者陆金所理财有骗局么,我认为您还是将钱存入银行较为稳妥。)

此外,在“欢乐合家”购买理财产品的投资者,能够获得“双保险”的顶级安全保障。其中一种保险是太平保险——信用保证保险(又称履约险),另一种保险是阳光保险——资金安全盗用盗转保险。需要注意的是,大多数理财平台仅具备资金安全险,而能够提供履约险的理财平台只有蚂蚁金服、京东金融、陆金所等少数品牌。履约险意味着,若投资发生问题,保险公司会向你赔付本金与利息;资金安全险仅能在资金出现安全方面的问题时进行赔付,例如账户遭黑客攻击。

如果需要比喻,那就是你投资的煎饼摊给你们那某国有银行提供长期的员工早餐供应,同时还为煎饼卖不出去这一情况投了保险。

“ 你的钱

并不卑微

”

你口袋里的每一分钱,我相信,没有一分是下雨时用盆接的。

你加班熬夜,你起早贪黑,你忍辱负重,你殚精竭虑。

那么,请同样谨慎、仔细的对待你的钱。

他们并不卑微——只要你放对了地方。